日本国内で仕入を行い、海外のエンドユーザー向けに輸出し消費税還付を受ける場合の注意点です。

海外へ輸出を行い、免税取引となることにより、売上に対して消費税がかかることなく、国内で仕入を行った商品や国内で支払った経費に対してかかっている消費税の還付を受けることができるようになります。

輸出免税取引として消費税還付を受けるには、国外へ輸出している事業者が国外へ輸出していることの証明である「輸出証明書」を保管することが必要となります。

「輸出証明書」とは具体的には以下のような書類が必要となります。

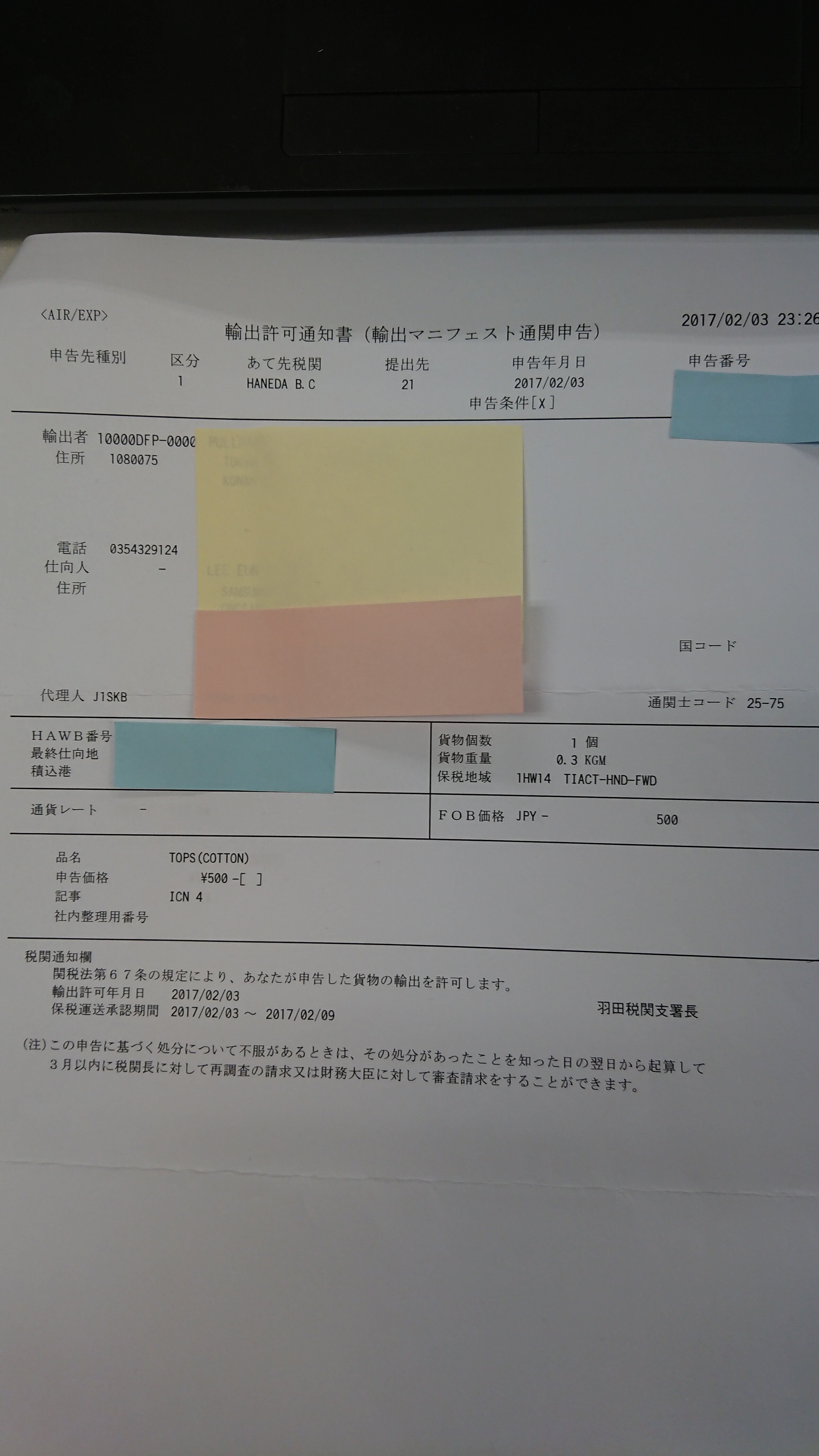

・輸出許可書

・輸出許可通知書

・輸出申告控

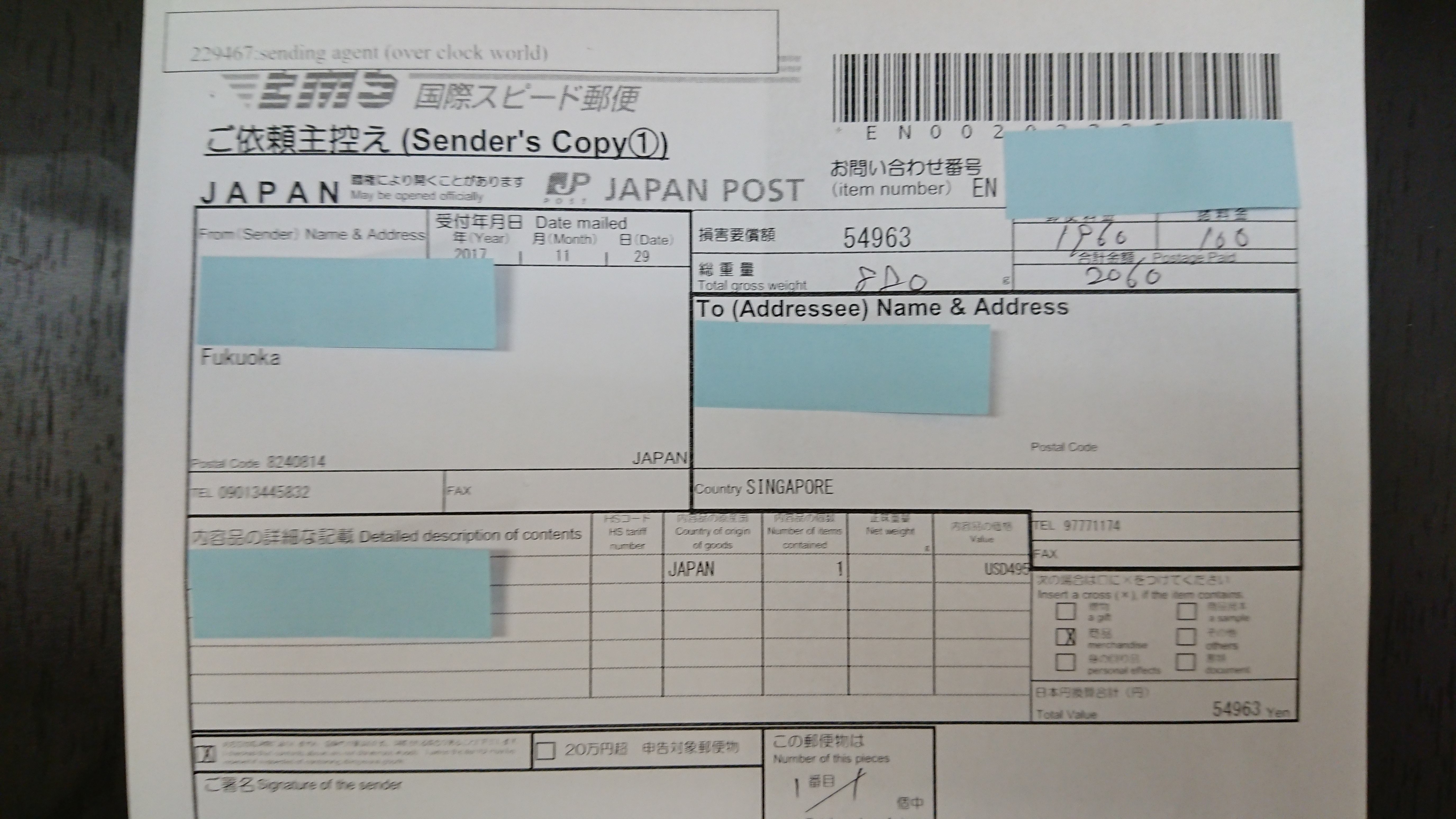

・輸出証明書、EMSの控えなど以下の①から④の記載事項があり、海外へ輸出したことが証明できる書類

①輸出した事業者の氏名又は名称及び住所若しくは居所又は事務所等の所在地

②輸出の年月日

③輸出した商品の品名並びに品名ごとの数量及び価額

④送り先の住所

・輸出免税物品購入記録票(海外旅行者向けに贈答用、自己使用の場合には輸出物品販売場で購入した場合)

・船(機)用品積込承認書

海外へ輸出したことを証明する以上のような書類の保管が無い場合、日本国内で仕入れた商品を海外の顧客へ販売したことが証明することができません。

よって、輸出取引で消費税還付を受けるためには、公的機関等が発行した輸出した事実を証明する種類が必要となります。

そして、「輸出証明書」関連は、税務調査では、必ず確認される書類になります。

今後、消費税還付を受ける予定の方、輸出関連の書類は紛失することないよう保管には十分注意されてください。

コメントを残す