平成27年10月1日以降のGoogle Adwords(グーグルアドワーズ)、facebook(フェイスブック)などの広告費用の消費税処理について説明しています。

Google Adwords(グーグルアドワーズ)、facebook(フェイスブック)の広告費用は平成27年9月30日まで消費税の対象ではありませんでしたが、平成27年10月1日以降、消費税の課税の対象となりました。

Google Adwords(グーグルアドワーズ)、facebook(フェイスブック)広告は、ECビジネスによって多額になるケースが多く、その取扱いで消費税が大きく変わってくると思います。

海外の企業からWEB広告のサービスを受ける場合の消費税の経理処理における注意点について説明しています。

目次

Google Adwordsやfacebook広告料金の経理の処理方法

先にGoogle Adwords(グーグルアドワーズ)、facebook(フェイスブック)の広告料金の消費税の経理処理の方法について説明したい思います。

Google Adwords(グーグルアドワーズ)、facebook(フェイスブック)ともに消費税の経理処理方法に同じ方法で処理を行います。

そして、重要なのは、広告を行った会社がどのような取引を行っているかどうかによって、消費税の経理処理方法が以下のように異なります。

個人事業主であっても、法人であっても以下の経理処理に違いはありませんが、場合によって、リバースチャージという方式で国に支払う消費税に加算されることがあります。

| 課税売上割合が95%超 ⇒通常こちらへ該当 |

課税売上割合が95%未満 | |

| Google Adwordsやfacebookの広告費の消費税処理 | 対象外 | 課税処理 |

| 国に納める消費税に加算 =リバースチャージ(ここでは詳しい説明は割愛します) |

× | 〇 |

課税売上割合が95%超の場合は、対象外となるので、Google Adwords(グーグルアドワーズ)、facebook(フェイスブック)広告に支払う金額の大きさによって国に納める消費税が変わることはありません。

一方、課税売上割合が95%未満の場合には、Google Adwords(グーグルアドワーズ)、facebook(フェイスブック)広告に支払う金額の大きくなればなるほど国に納める消費税が少なくなりますし、

通常、EC、ネットショップをされている方は、課税売上割合が95%以上になるケースがほとんどだと思いますので、日々の経理を行う場合には、消費税処理を「対象外」にされてください。

課税売上割合が95%を超える場合は以下のような事業をEC、ネットショップ以外に行っているケースです。

・不動産業

・医業

・放課後デイサービス

・不動産投資

国外の会社からインターネット広告サービスの提供がある消費税の取り扱い

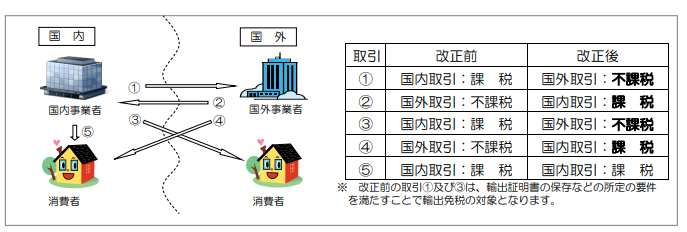

日本国内の企業が海外の企業からサービス提供を受ける場合の消費税の取り扱いは、国税庁から発表によると以下のようになっています。

Google Adwords(グーグルアドワーズ)、facebook(フェイスブック)広告などインターネット広告、WEB広告等の国外の企業からサービスの提供がある場合は、上記の②の矢印に該当することになります。

そして、②の場合は、「課税」に該当することになり、消費税の課税の対象となることになります。

でしたら、Google Adwords(グーグルアドワーズ)、facebook(フェイスブック)広告は課税処理にするのではと一瞬考えてしまいますが、実務上の取り扱い上記の②の⇒のケースになることは少ないため注意が必要です。

そして、Google Adwords(グーグルアドワーズ)のサイトでは消費税について以下のように説明されています。

やはりGoogle Adwords(グーグルアドワーズ)には基本的には消費税がかからないのです。

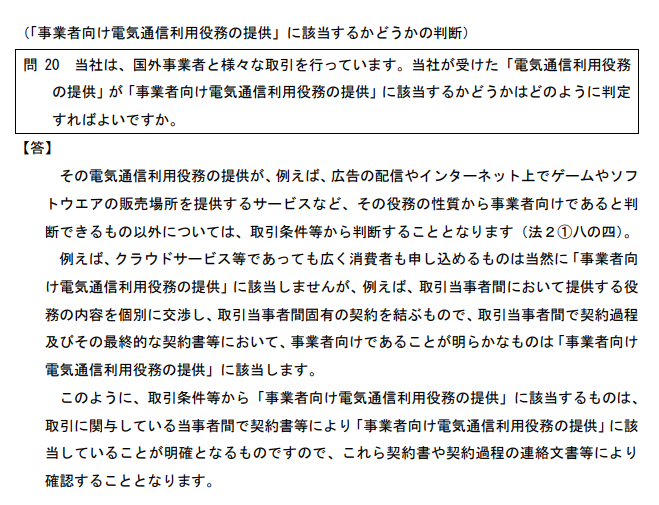

この辺りが分かりにくい点ですが、原則的には課税処理するのですが、「事業者向け」であるか、「消費者向け」のインターネット広告等のサービスであるかで取り扱いが異なるのです。

まず、「事業者向け」か「消費者」向けか判断することになります。

一般的に広告配信は、「事業者向け」とされており、上記の表の取り扱いになります。

しかし、電子書籍や音楽配信は「消費者向け」とされており、上記とは取り扱いが異なります。

サービスの種類によって、消費税の取り扱いが異なるのです。

| 海外企業からのインターネット関連サービス | 消費者向け 電子書籍・音楽配信など |

|

| 登録国外事業者※からの購入・サービスの提供を受けている | 〇 | × |

| 消費税の経理処理 | 課税 | 対象外 |

登録国外事業者からのサービスかどうかによって消費税の処理が異なります。

登録国外事業者とは、分かりにくいですが、国税庁長官から登録を受けた国外事業者で、消費者向けの電子通信利用役務の提供を行う課税事業者のことを言います。

インターネット広告等のサービスを「電子通信利用役務の提供」といいます。

登録国外事業者は、随時追加されているので、国税庁のリストで定期的にチェックする必要があります。

登録国外事業者のリストはこちら

Googleも登録国外事業者のリストには入っていますが、「消費者向け」ではないため、課税にはならないのです。

事業者向けの電子通信利用役務の提供とは(インターネット広告等のサービス)

「事業者向け」の定義があまり明確でないため、理解に苦しむ方が多いのではないかと思います。

ここでの事業者とは個人事業者及び法人のことを指しています。

国税庁の発表によれば以下のようになっています。

そのサービスの性質から事業者向けかどうか、個別契約を結ぶかどうかが判断基準になります。

そして、「事業者向け」以外のものが「消費者向け」に該当することなります。

まとめ

消費税は基本的にサービスの提供を受けた場所が日本に該当するかそうでないかによって課税されるかどうかが決まる税金です。

インターネット関連サービスの場合、サービスの提供をどこで行ったのかが特定しにくいケースや海外企業がサービスの提供を行った側に消費税を納める義務がない場合には、消費税の負担関係がおかしくなってしまうために複雑ですが、このような取り扱いになってしまったと思います。

Google Adwords(グーグルアドワーズ)、facebook(フェイスブック)広告で集客されている方、今後集客されるご予定の方、消費税の取り扱いは複雑になっているので、注意して経理処理されてみてください。

コメントを残す