売上は増えているけどお金が残らない‥

なぜかどんどん資金繰りが苦しくなり、借入が増える一方‥

等々ネットショップ、ECなど小売業を行っている方で売上重視で経営されている方に向けの記事になります。

売上が増えれば、お金が増えていくはずです。

しかし、小売業で売上が増えれば増えるほどお金がどんどん少なくなっていくケースがあります。

そのケースとは、「粗利益が少ない」ケースです。

粗利益が少ない⇒売上が少ないことではありません。

粗利益が足りないのです。

まず、最初に粗利益とは何かについて説明していきます。

目次

ネットショップ、ECなどの小売業おける粗利益とはなにか

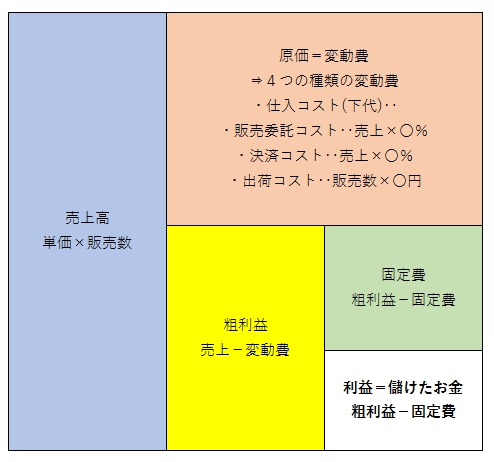

粗利益とは売上から原価=変動費を引いた金額です。

そして、粗利益から固定費を引いた金額が利益となります。

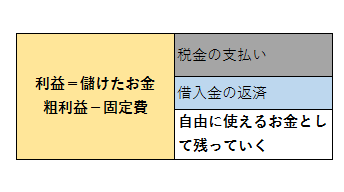

粗利益-固定費=利益‥儲けたお金

売上高を把握するのは、比較的スムーズです。

ただ、やっかいのは、原価=変動費です。

ネットショップ、ECなどの小売業では、原価の種類が多く、売上に対応する原価の金額の把握が複雑なケースがあります。

原価のことを変動費とも言います。

ここから先は、原価ではなく、言葉がイメージしやすいよう変動費として説明していきます。

売上が増えれば、増えるコストである変動費はネットショップ、ECなどの小売業では以下のような大きく4つのグループのコストがあります。

ネットショップ、ECなどの小売業における変動費の4つのグループ

ネットショップ、ECなどの小売業では4つものグループの変動費があります。

これらを正確に集計することで変動費を把握することができるのですが、実際のお金の動きをベースに正確に行わなければ、正確な変動費を集計することができません。

そして、月々の売上と対応しているコストを一つ一つ集計しなければなりません。

以下で一つずつ説明していきます。

商品の仕入のためにかかったコスト

まず、変動費の1つ目は、商品の仕入のためにかかったコストです。

下代のことです。

ここでは、販売した商品の仕入にかかったコストがいくらかを集計しなければなりません。

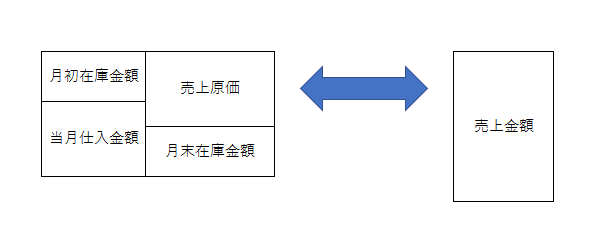

上記の図の中で変動費に含まれるコストは、売上原価になります。

仕入=変動費ではありません。

なぜなら、販売した商品の売上と販売した商品の仕入コストの差額が儲けになるからです。

ここでは、月初と月末の把握することにより、売上原価の金額を計算することができるようになります。

そして、売上原価に含まれるコストは具体的には、以下のようなコストがあります。

・商品の仕入コスト

・輸入の場合の関税、消費税

・仕入の際の輸送コスト

販売委託手数料

変動費の2つ目には、他社サイトで販売する際の売上の○○%を支払う等の販売委託手数料などのコストになります。

具体的には以下のようなコストがあります。

・Amazonの出品手数料、販売委託手数料

・楽天の出品手数料、販売委託手数料

・eBayの出品手数料、販売委託手数料

・その他minne、Yahoo、メルカリなどに支払う販売手数料

売上代金の決済手数料

変動費の3つ目は、売上の代金を回収する際にかかるコストです。

この決済手数料も他社サイトで販売する場合のコストと同じように売上代金の○○%といった形で発生します。

具体的には以下のようなコストがあります。

・クレジットカード決済手数料

・コンビニ決済手数料

・代引き決済手数料

・PayPal決済手数料

・Payoneer(ぺイオニア)決済手数料

・Worldfirst(ワールドファースト)決済手数料

出荷時にかかるコスト

変動費の4つ目は販売時にかかる出荷にかかるコストです。

具体的には以下のようなものがあります。

・後納郵便

・クリックポスト

・輸出代行会社へのコスト

・ECロボなどの出荷外注コスト

以上がネットショップ、ECなどの小売業で変動費に含まれるコストです。

これらのコストは、売上から控除されて入金されたり、販売した月に支払うコストで、発生したタイミングで把握する必要があります。

会計ソフトでは、経費処理することで、把握することができます。

次は、売上-変動費-固定費=利益のうちの固定費について説明していきます。

ネットショップ、ECなどの小売業における固定費とは

ネットショップ、ECなどの小売業では固定費は変動費と比べてシンプルです。

変動費以外の経費が固定費となります。

具体的には以下のようなものがあります。

・家賃

・広告宣伝費

・人件費

・水道光熱費

・交際費

変動費、固定費を集計することで、ようやく利益を計算することができるようになります。

利益を計算することは一苦労ですが、利益を把握しなければ、経営が儲かっているかどうかが分かりません。

お金=儲けではないからです。

利益はなぜ把握する必要があるのか

最後に利益について説明したいと思います。

当たり前ですが、利益とは、儲けのことです。

売上から変動費、固定費を引いた残りの利益がプラスになって黒字、儲かっている状態です。

利益がマイナスになれば、赤字、儲かっていない状態です。

利益がプラスになって初めて借入金の返済、税金を支払うことができます。

そして、借入金の返済、税金を支払った残りの資金が手元の資金としてが増え、安全な経営を行うことができるようになります。

逆に利益がマイナスの場合、資金が足りなくなり、借入金がどんどん膨らんでいきます。

そして、売上が増加している場合、在庫が増加していきますので、資金が減少していきます。

資金の減少が、赤字によるものか、在庫の増加によるものなのかは、変動費や固定費を把握し、利益を計算しなければ、把握することができません。

資金の増加が、赤字で在庫の減少によるケースもあります。

キャッシュの増減では把握することができないからです。

特にネットショップ、ECなどの小売業ではキャッシュの増減と利益の増減の差がとても大きくなってしまいます。

利益を増やすには、どうしたらよいのか‥

値決め方法変えてみたら‥

価格を頻繁に改定したらどうなるか‥

在庫処分のタイミングを早めたら‥

自社サイト売上の比率を高めてみたら‥

出荷作業を外注から自社で行ったら‥

広告費を○○%増やしたら‥

などなど利益アップのための戦略を考えることができるようになると思います。

利益アップの方法を考える際には、現状の経営状態を数字で知ることがスタートです。

これらを行うには、日々の経理をきちんと行うことが大切になりますので、経理から中心に売上重視から利益重視へ是非チャレンジしてみてはいかがでしょうか。

コメントを残す