ebayで販売されているセラーの皆様。

売上の経理処理はどのようにされていますでしょうか。

payoneerから銀行預金へ入金される金額をそのまま売上として入力していないでしょうか。

商品代金の入金時に売上処理するのは認められておりませんので注意が必要です。

「売上はいつ計上したらいいのか」について知りたい方は、下記の記事をご参考ください。

今回はebayの正しい経理処理方法についてご説明させていただきます。

【相談無料】まずはお気軽に問い合わせください

ebeyを含むネットショップ運営に関して、以下のようなお困りがある方、ご相談は無料ですのでお気軽に佐藤修一公認会計士事務所までお問い合わせください。

- ebayの会計処理で悩んでいるので相談したい

- 運営するモール・サイトが複数あり、全体の収支を正確に把握できていない

- 商品原価・販売手数料・送料などの原価項目の数字を分けて把握し、対比を行いたい

- 自社の財務状態を把握し、今後の投資計画に役立てたい

弊所では、数値管理が非常に重要だと考えており、ebeyを含むネットショップを運営されている方向けに会計・経理・税務面でのサポートをおこなっております。

弊所は福岡市にありますが、オンライン対応していますので全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けておりますので、まずはお問い合わせページのフォームよりお問合せをお待ちしております。

※電話:9:00〜19:00(定休日:土日祝)

※メール:24時間365日受付中

では、本題に入ります。

目次

必要資料

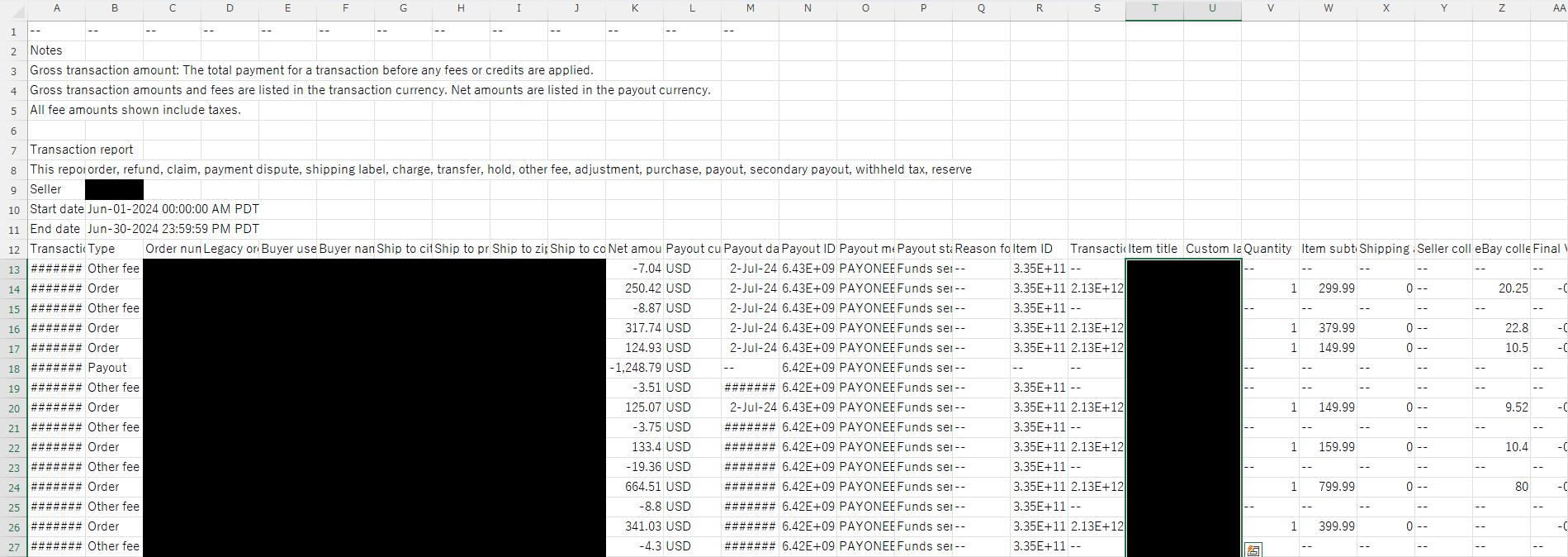

Transaction(CSV)

特定の期間の売上と手数料を把握するために必要な資料です。

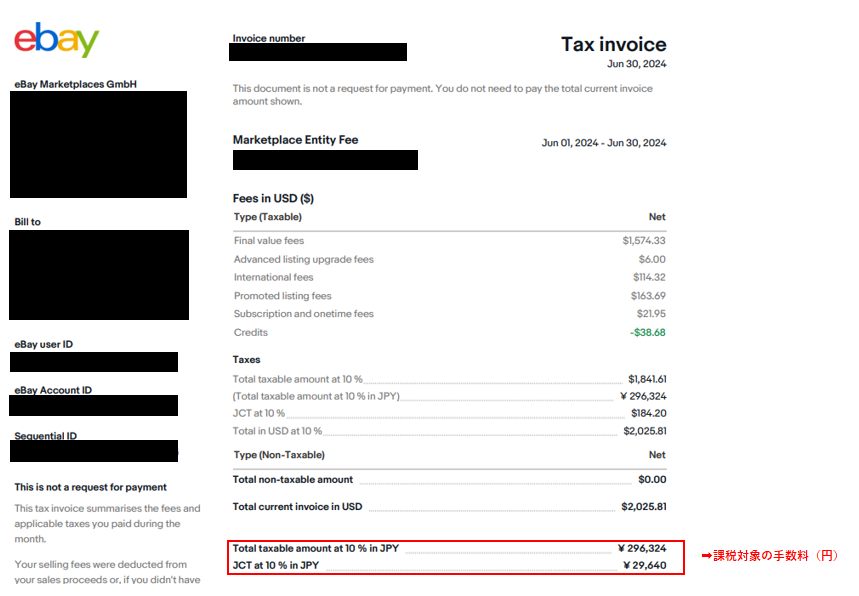

TaxInvoice(PDF)

手数料のうち、課税対象のものを把握するために必要な資料です。

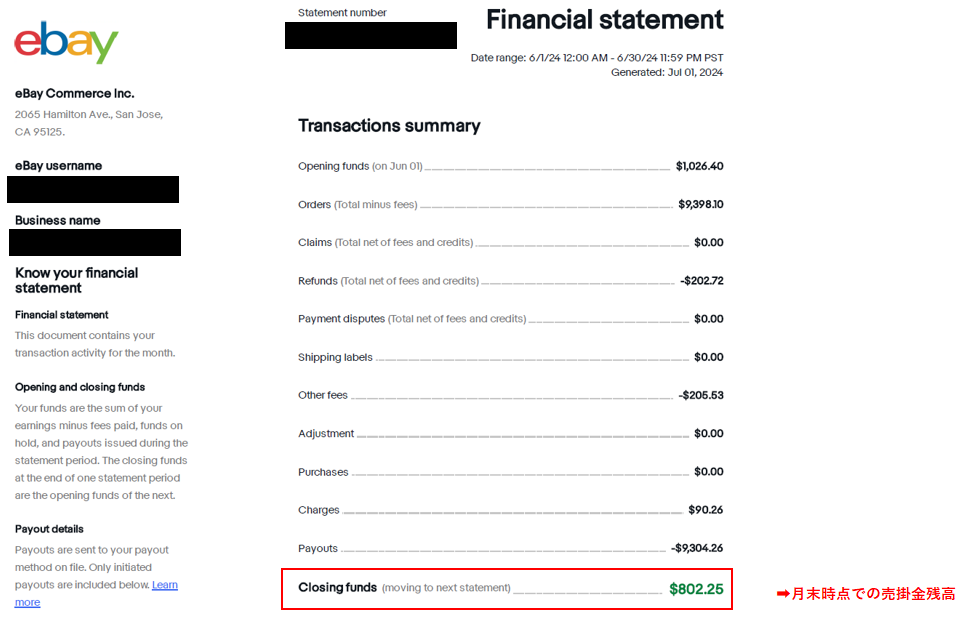

Financial Statement(PDF)

売り上げた代金のうち、Payoneerへ送金されていない代金(売掛金)を把握するために必要な資料です。

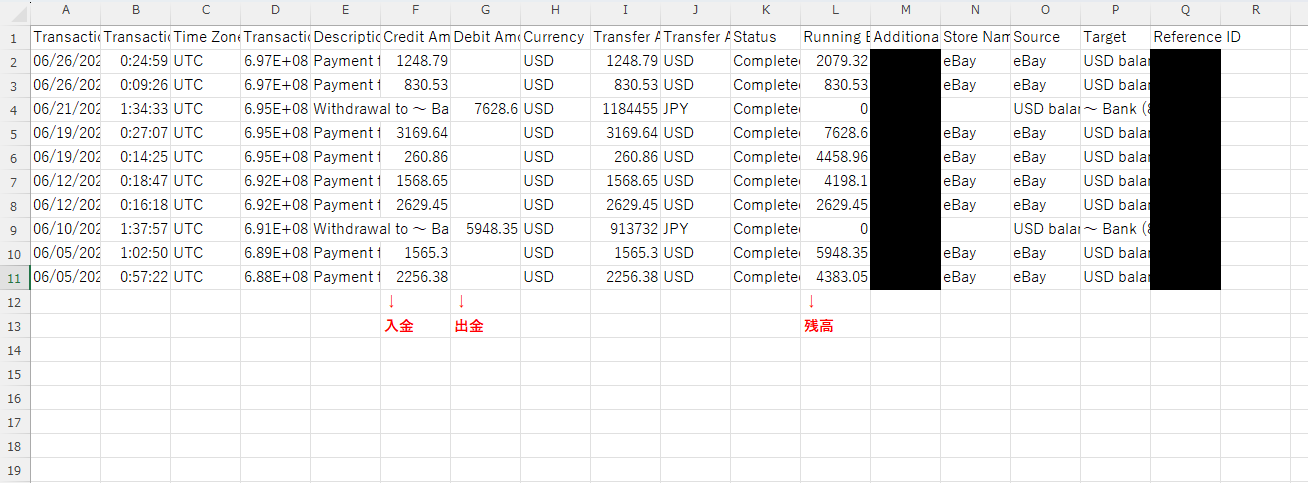

Payoneer transactions(CSV)

Payoneerの入出金と残高を把握するために必要な資料です。

会計処理方法

ご説明した資料が揃えば、いよいよ仕訳を作成していきます。

おおまかな流れは、以下の通りです。

①売上・手数料・売掛金の計上(必要資料:Transaction(CSV)、TaxInvoice(PDF))

②売掛金残高の確認(必要資料:Financial Statement(PDF))

③payoneer残高の確認(必要資料:Payoneer transactions(CSV))

では、①から順番にご説明します。

売上・手数料・売掛金の計上

売上高の集計

まず、売り上げた商品の金額を集計します。

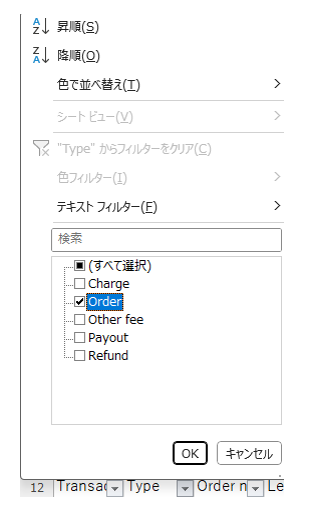

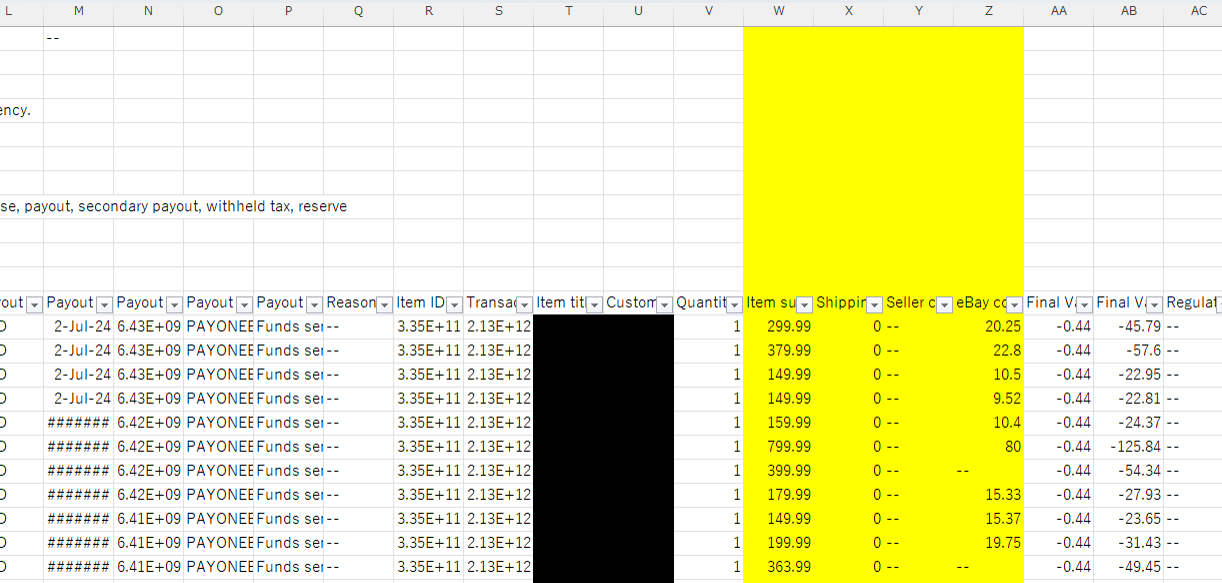

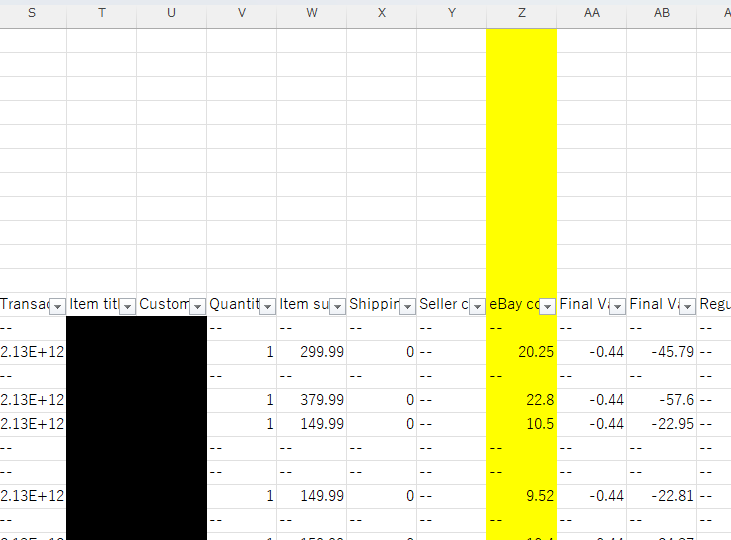

最初にTransaction(CSV)の12行にフィルタをかけて、B12行のTypeを「Order」のみにします。

この状態で、W~Z列の金額を合計します。

この金額が、該当データの期間の売上高になります。

次に、返品があった商品の金額を集計します。

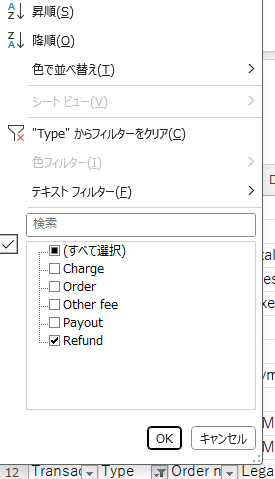

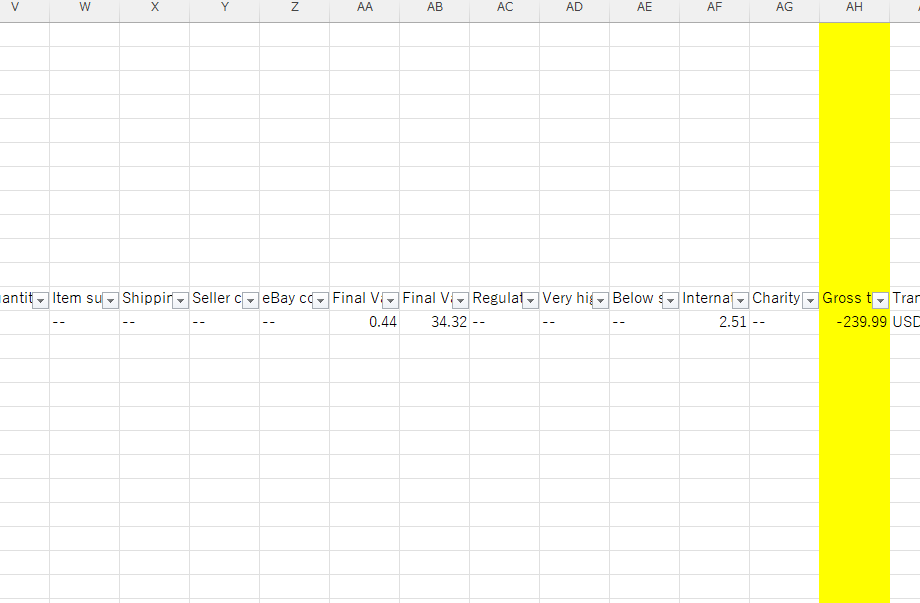

最初にTransaction(CSV)の12行にフィルタをかけて、B12行のTypeを「Refund」のみにします。

この状態で、AH列の金額を合計します。

この金額が、該当データの期間の売上返品になります。

手数料の集計

最初に「eBay collected tax」を集計します。

eBay collected taxとは、売上金額のうち、ebayが購入者から徴収した税金のことです。

米国では州税、EU圏ではVAT(付加価値税)などを指します。

これは、ebay側が各国の税務当局に納付するものであり、セラー側には入金されないため、手数料として経費(費用)計上をする必要があります。

集計方法は、Transaction(CSV)の12行にフィルタをかけて、

B12行のTypeを「Order」のみにします。

この状態で、Z列の金額を合計します。

この金額が、該当データの期間の手数料になります。

注意点は、この手数料は課税対象外で、消費税還付の対象にはなりません。

会計ソフトの税区分は「対象外」で登録をしてください。

次に、課税対象の手数料を集計します。

使用する資料は、TaxInvoice(PDF)です。

PDFの下に、「Total taxable amount at 10 % in JPY」と「JCT at 10 % in JPY」という項目があります。

これは、手数料の税抜金額と消費税を意味しています。

つまり、該当期間の課税対象の手数料はこの2つを合計することによって求めることができます。

以上の集計をすることで、該当期間の売上と手数料をもとめることができます。

仕訳は以下の通りです。

このとき、TaxInvoice以外で集計した金額は、外貨ベースになっているので、

その月の平均レートで円換算をしてください。

また、売上と手数料の差額を売掛金として登録してください。

ebayレポートから売上を計上する際の注意点

上記の方法で1点注意があります。

上記の売上高は、「注文ベース」の売上金額です。

会計上は「出荷ベース」での売上計上が原則ルールとなっています。

注文後に出荷するため、「注文ベースの売上」>「出荷ベースの売上」となります。

上記の方法だと売上が会計上の原則ルールの「出荷ベースの売上」より過大になってしまいます。

売上が過大になってしまっても、税務調査時に問題になることはありません。

ただし、売上過大になると、税金負担が大きくなってしまいます。

その金額が少額であれば、そのままでも良いかと思います。

修正するのであれば、決算や確定申告時に、決算月の月末(個人事業主であれば12月)までの注文売上の内、

決算月の翌月(個人事業主であれば1月)に出荷した売上を除外する処理が必要となります。

売掛金残高の確認

まず、Financial Statement(PDF)の「Payouts」を確認します。

Payoutsとは、その期間中に、Payoneerへ送金された金額のことを指します。

例えば、6月のFinancial Statementに、「Payouts -$10,000.99」と記載されていれば、

以下のような仕訳になります。

さきほどと同じように、外貨ベースになっているので、

その月の平均レートで円換算をしてください。

つぎに、Financial Statement(PDF)の「Closing funds」を確認します。

Closing fundsとは、その月の末日の売掛金残高を意味しています。

この金額を月末レートで円換算して、会計上のその月の末日の売掛金残高と合わせる必要があります。

勘定科目は、「為替差損(益)」、「雑損失(収入)」などを使用してください。

payoneer残高の確認

まず確認することは、payoneer⇒銀行預金の資金移動が把握できているかどうかです。

マネーフォワードやfreeeなどで口座連携されているのであれば、以下のような仕訳になるようにルールを設ける必要があります。

通帳の取引の仕訳を手入力で登録している方についても、同様の仕訳を登録してください。

ここまでの処理を順番にして、最後にpayoneer残高の確認をします。

Payoneer transactions(CSV)のL列がpayoneer残高になるので、

この金額を月末レートで円換算して、会計上のその月の末日の売掛金残高と合わせる必要があります。

勘定科目は、「為替差損(益)」、「雑損失(収入)」などを使用してください。

売掛金の残高合わせと同じ要領です。

以上がebayの売上計上から回収までの一連の流れになります。

今回説明した方法を使うと、

売上金額と手数料の両方を正しく認識することができるので、ぜひご利用ください。

コメントを残す