個人事業主でも法人でも使える税金対策、節税手法の一つ、小規模企業共済の制度の概要とその具体的なメリットについて説明しています。

目次

小規模企業共済はどこが運営しているか

小規模企業共済掛金とは、中小企業のオーナー、代表者、役員向けのリタイヤ後の「退職金」のための掛け金になります。

昭和40年に発足し、現在約170万件もの加入実績があります。

掛け金の徴収、運営は、独立行政法人中小企業基盤整備機構が行っております。

中小企業基盤整備機構は、経済産業省所管の独立行政法人で約90%が政府出資による団体で、中小企業を様々な方面からサポートする組織になります。

よって、小規模企業共済は、営利を目的とした企業が運営を行っていないため、非常に信頼性の高い組織が運営しているため、安全性の観点から言えば非常に高い制度になります。

小規模企業共済の加入の要件

小規模企業共済は、その名のとおり小規模な企業の経営者のみ加入することができます。

業種によって以下のように加入の要件が異なります。

| 業種 | 従業員人数 |

| 建設業、製造業、運輸業、宿泊業・娯楽業 | 20人以下 |

| 卸売業・小売業、サービス業 | 5人以下 |

| 企業組合、協業組合 | 5人以下 |

| 弁護士法人、税理士法人 | 5人以下 |

従業員には、家族従業員や臨時の従業員、共同経営者(2人まで)は含みません。

配偶者等の事業専従者は加入できませんのでご注意ください。

よって、一定人数以上の従業員がいる場合には加入できないのでご注意ください。

小規模企業共済の概要

小規模企業共済は、中小企業経営者の退職後の備えのために積み立てる退職金制度です。

通常ですとリタイヤ時に加入年数、加入金額に応じて退職金として年利1%の金利分を上乗せして受け取ることが制度です。

受け取り方は、3つで、①リタイヤ時に一括受取か年金のように分割して受け取ることや②一括受取か③分割受け取りの併用を選択することができます。

月々の積立で、掛け金は月額1000円~7万円まで、500円刻みで選択することができます。

この制度の大きな特徴は次の2つです。

①支払った掛け金が所得控除の対象となること⇒掛け金を支払った際に税金(所得税、住民税)が安くなる

②リタイア時に共済掛け金を受け取った時の税金負担が非常に小さくなること(税法上退職金扱いになるため)⇒受け取った時の税負担が小さい

このように掛け金を支払った時に節税でき、受け取る時の税金負担が小さいことが特徴です。

リタイヤの後の蓄えを貯金による場合には当然、節税効果は一切ありませんのでこのメリットがこの小規模企業共済制度の魅力になります。

小規模企業共済の掛け金支払い時のメリット

具体的に掛け金支払い時に、節税効果がどれくらいあるのか、そして、リタイヤ時の受け取りの場合、どのくらいの税金負担があるのかについて説明します。

まず、掛け金支払い時の所得控除によるメリットですが、年間のメリット金額は次のようになります。

年間の掛け金額×(所得税率5~45%+住民税率10%)

所得税率は年収に応じて5%~45%となっており、住民税は一律10%となっています。

月額5万円、年間の掛け金額が60万円で所得税率が20%、住民税率が10%の場合、年間のメリット金額は次のようになります。

年間掛け金60万円×税率(20%+10%)=18万円

小規模企業共済を60万円かけて18万円の節税になります。

これが30年になる場合には、1800万円×(20%+10%)=540万円の節税をすることができ、この制度を加入する時は、そのメリットを加入期間合計で考えて必要があります。

小規模企業共済のリタイヤ時の受け取り時の税金負担について

上記のように5万円を20年間かけた場合のリタイヤ時の掛け金の受け取り時の税金負担について説明しています。

小規模企業共済の受け取り時の税金負担は小さくなるように制度的になっています。

なぜなら、退職金を受け取った時と同じように税金計算されるからです。

退職金はリタイヤ後の大切な生活の原資となりますので、税法上、税金負担が少なくなるよう設計されています。

具体的には、掛け金の受け取り時の税金の計算方法は次のようになります。

(掛け金の受取金額-40万円×加入期間※)÷2=A

A×税率(金額に応じ15%~55%)

※加入期間が20年超の場合 800万円-(加入期間-20年)×70万円

具体的に30年間を5万円かけ続け、総額1800万円(5万円×12か月×30年)掛けた場合のリタイヤ時の税金を計算してみます。

1800万円の掛け金が、この場合の解約受取金は、2,098万円となり、年利1%分約298万円利息分が加算されています。

この場合の税金は、次のようになります。

(2,098万円-800万円-70万円×10年)÷2=299万円…A

299万円に対する税金は、税率が20%の場合、1,495,000円になり、この金額が小規模企業共済の2,098万円に対する税金となります。

税率で考える約と7.1%(1,495,000円÷20,980,000円)となり、比較的低い税率に抑えることができるのが、退職金としての税金扱いになるメリットになります。

小規模企業共済の総合的なメリットは

この小規模企業共済の総合的なメリットを計算するには、次の3つの合計から計算することができます。

①掛け金支払い時の節税効果

②掛け金の利息上乗せ金額

③リタイヤ時の税金負担

上記事例では、①~③は次のようになります。

①掛け金支払い時の節税効果…540万円

②掛け金の利息上乗せ金額…298万円

③リタイヤ時の税金負担…△150万円

よって、月5万円を30年間かけてつづけた場合の小規模企業共済のメリット総額は、540+298-150=688万円となります、

1,800万円掛けて、688万円のメリット、1,800万円が38年で2,488万円(138%)に増えたことになります。

このように解約時に税金の負担が一部生じますが、掛け金の節税効果、利息上乗せ分を加味するとそのメリットの方がはるかに大きくなります。

小規模企業共済のデメリット

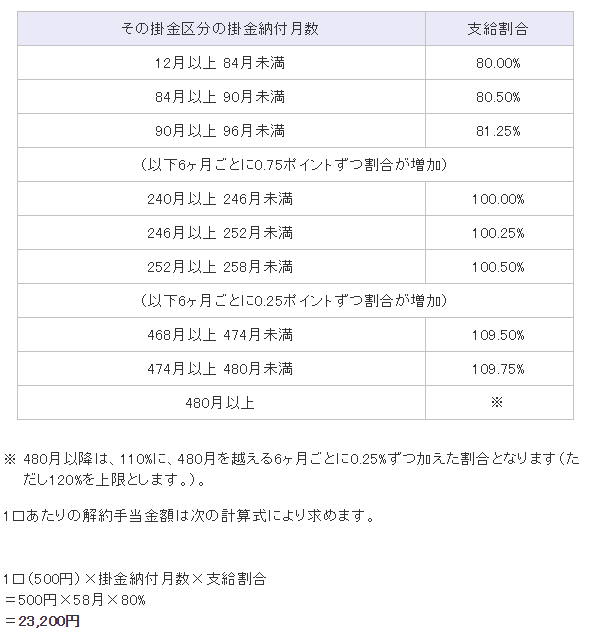

小規模企業共済の最大のデメリットは、加入期間20年経過前にリタイヤ前の受け取りを行ってしまうと、次の図のように解約時の解約手当金が掛け金に対して支給割合が100%を切ってしまうことです。

なお、100%以下の解約手当金になったとしても、①掛け金支払い時の節税効果の方が解約手当金の元本割れ金額を超える場合には小規模企業共済の加入した方がメリットがあることになります。

また、掛け金の総額が月額7万円と上限があるため、より大きな金額を退職金としてストックしたい方にとっても物足りないかもしれません。

小規模企業共済の貸付制度

小規模企業共済は加入期間が20年未満の場合、解約してしまうと元本割れしてしまいますが、資金繰りなどが苦しい場合には、解約を回避し、貸付を受けることができます。

借入の条件は以下のようになっています。

加入期間に応じて貸付額は異なりますが、利率が1.5%と比較的低い金利で借りることができます。

他の退職金の準備方法との比較

中小企業の経営者の他の退職金の準備方法と比較してみます。

まず、シンプルな方法としては、貯蓄があります。

その他では、民間の生命会社の保険による退職金の積み立てがあり、これらの小規模企業共済と比較してみます。

| 小規模企業共済 | 貯蓄 | 民間の生命保険会社の保険(法人の場合) | |

| ①掛金支払い時の節税効果メリット | 掛け金額の全額の15%~55% | - | 支払額の半分× 22%~35% |

| ②利回りによる加算メリット | 1% | 0.09% | 元本割れするケースが多い |

| ③解約時の税金負担 | 退職金として計算されるため小さい | - | 受取金額の半分×22%~35% |

| ④掛け金上限 | 年間84万円 | なし | なし |

貯蓄は、利息を受け取ることができることのみがメリットとなります。

また、生命保険による退職金の積み立てメリットは、支払った保険料の半分に税率をかけたもの金額が節税効果となる一方、受取金額の半分に対してそのまま法人税がかかってくるので、税金メリットはほぼありません。

そして、元本割れするケースが多くみられます。

他の退職金制度と比べてみると、掛け金総額に上限があるもののやはり、小規模企業共済のメリットが大きいように思います。

経営者の退職金は、目先の経営が安定しない場合には、準備が難しいかもしれません。

しかし、リタイヤ後の積み立てが出来ているかいないかは、無理ないリタイア時期を決め、事業承継対策などは早め早めることにつながるので重要だと思います。

まだ、加入資格があり、まだ加入されていない経営者の方は、事業規模が小さいうちしか加入できない制度です。

まずは少額からでも加入されてはいかがでしょうか。

コメントを残す