現在、過去の売上の金額に基づき、自社の在庫の金額が何か月分の売上に相当するかを計算する指標の一つの在庫回転期間があります。

在庫回転期間を計算するのは、在庫を持ちすぎていないかを把握するのが、目的です。

在庫=キャッシュです。

ECやネットショップでは、在庫=キャッシュが寝ている状態です。

在庫が増えれば、必要な運転資金が増加します。

必要な運転資金が増加すれば、場合によって、銀行からの借入が必要となり、利息コストが発生します。

そして、在庫が増えれば、保管する場所や保管コストが発生してしまいます。

よって、キャッシュフロー、コスト面から考えると理想的な在庫=ゼロとなります。

しかし、在庫=ゼロとなってしまうと、販売ロス、納品時間の長期化、仕入ロットが小さくなることによる輸送コスト、商品原価の上昇による粗利ダウンにつながってしまいます。

販売ロスを生じさせず、必要以上にキャッシュを寝かせないためには、在庫に関して明確な方針を持つことが必要です。

現状の在庫の状態を把握し、在庫に関する方針を決めるために「在庫回転期間」あります。

ここでは、在庫回転期間の計算方法や一般的な小売業の在庫回転期間の目安について説明しています。

税理士の無料相談実施中!

ネットショップ運営に関して、以下のようなお困りがある方、ご相談は無料ですのでお気軽に佐藤修一公認会計士事務所までお問い合わせください。

- 輸出や輸入や海外取引、Amazon、楽天、eBay、PayPal、Shopify等経理に関するご相談

- 儲けるための数字の見方のご相談

- MFクラウド会計、freeeなどクラウド会計に関するご相談

- 消費税還付に関するご相談

- 税金対策・節税に関するご相談

弊社は福岡市にありますが、オンラインで全国どこの方でも対応させていただいております。

初回の無料相談をオンライン(ZOOMなど)や電話で受け付けております

※電話:9:00〜19:00(定休日:土日祝)

※メール:24時間365日受付中

在庫回転期間とは

在庫回転期間とは、○○日(○○ヶ月)分の売上に相当する在庫を保有していることを計算した指標です。

ただ、売上が急激に伸びている場合、新商品の取り扱いの開始や既存商品の在庫切れを防止するため、在庫の金額は通常増加していきます。

保有している在庫の量、金額の増減だけでは、その在庫が現在の売上からすると多すぎるのか、少なすぎるのかを判断することができません。

在庫回転期間の計算方法について

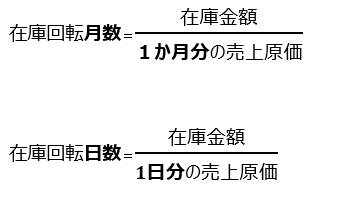

在庫回転期間には、在庫回転月数と在庫回転日数があります。

在庫回転月数と在庫回転日数の計算方法は以下のようになっています。

在庫回転月数とは、何か月分の売上に相当する在庫を保有しているかをあらわすことができます。

一方、在庫回転月数とは、何日の売上に相当する在庫を保有しているかをあらわすことができます。

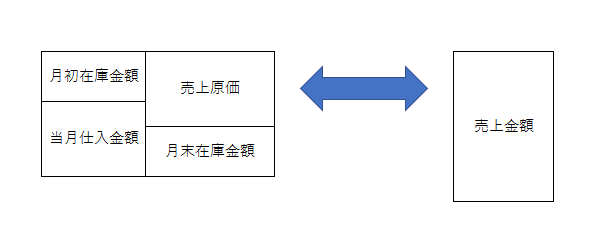

分母を売上高で計算する考え方と売上原価で計算する2つの考え方があります。

分母を売上高にする場合、在庫回転月数は、何か月分の販売金額に相当する在庫金額を保有しているのかを意味します。

一方、分母を売上原価にする場合、在庫回転月数は、何か月分の商品の動きに相当する在庫金額を保有しているのかを意味します。

分母を売上高にしてしまうと、値引きを行うセールの時期や在庫処分を行う場合、売上高が小さくなり、在庫回転期間が大きくなってしまいます。

分母を売上原価にする場合、値引きを行うセールの時期や在庫処分を行う場合、売上原価は変化しませんので、在庫回転期間は変わりません。

売れている商品の動きに対して、十分かつ、大きすぎない在庫かを判断するには、分母を売上原価にする方が、商品の動きと在庫の関係を知ることによって、在庫の金額が重たいか、そうでないかを判断できるようになります。

在庫回転期間の売上原価の計算の注意点

売上原価を計算する際には、1点注意が必要です。

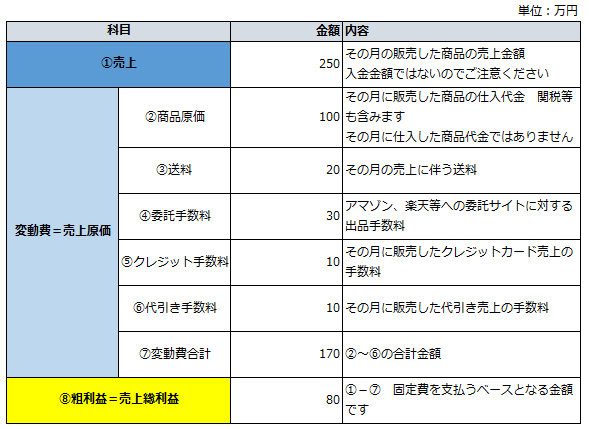

売上原価は、商品原価のみを計算の範囲とすることです。

商品原価とは、販売した商品の商品の仕入代金のこと、下代のことです。

ネットショップ、ECでは、売上原価の中に、商品原価以外に、送料、アマゾン、楽天、ebayなどの委託手数料、決済手数料などが含まれます。

在庫回転期間によって計算し、知りたいのは、在庫を持ちすぎていないかを判断することです。

送料、委託手数料、クレジットカード手数料、代引き手数料を売上原価に含めてしまうと、在庫を持ちすぎているかについてぼやけてしまう恐れがあるため、在庫回転期間を計算する際には、商品原価のみを計算の範囲とされた方が良いと思います。

在庫回転期間の計算方法の具体例

実際に次の決算書から在庫回転月数を売上原価ベースで計算してみます。

| 単位:万円 | 金額 | |

| ①売上高 | 500 | |

| ②月初在庫金額 | 100 | |

| ③仕入金額 | 350 | |

| ④月末在庫金額 | 200 | |

| ⑤売上原価 | 250 | ②+③-④ |

| ⑥粗利益 | 250 | ①-⑤ |

在庫回転月数を計算するには、月末時点の在庫と売上原価を求めることが必要です。

売上原価の計算方法は以下のようになります。

売上原価=月初在庫金額+当月仕入金額-月末在庫金額

この式にあてはめて売上原価を計算すると、売上原価は、250万円になります。

そして、月末時点の在庫金額が200万円となるので、在庫回転月数は、以下のようになります。

在庫回転月数=④月末在庫200÷⑤売上原価250=0.8か月‥月末に0.8か月分の売上分の商品在庫を持っていることになります。

ガジェット商品など販売する商品に季節性があまりなく、年間の売上が毎月安定しており、仕入を年間通じて行う場合には、毎月在庫回転期間を計算し、毎月の在庫回転期間を比較しながら、在庫回転期間が長期化(在庫が増えすぎていないか)を確認していないかを確認したほうが良いと思います。

しかし、アパレルなど売上に季節性があり、年間の売上が月々によって変動が大きく、年間と通じて行わず、特定の時期に偏っている場合には、在庫回転期間を前年同月比で比較する方が良いと思います。

在庫回転期間の目安について

次にでてくるのが、この在庫回転期間は、何か月分だと良いのか…という疑問かもしれません。

小企業=50人未満の場合の規模別の在庫回転期間は次のとおりです。

(日本政策金融公庫 経営指標を参考)

| 従業員数 | 1~4人 | 5~9人 | 10~19人 | 20~49人 |

| 粗利益率 | 37.5% | 38.1% | 38.1% | 39.9% |

| 在庫回転月数 | 1.0ヶ月 | 0.8ヶ月 | 0.7ヶ月 | 0.5ヶ月 |

繰り返しですが、在庫は少ない方が、キャッシュフロー面、コスト面でメリットが大きいです‥

ユニクロは、在庫回転期間が55日と言われており、非常に短くなっています。

しかし、在庫の回転期間をもって絶対的に良し悪しを判断してまうの危険だと思います。

在庫回転期間が長期化していても、手元資金に余裕があり、値崩れしにくい商品で粗利益を一定額確保できれば、経営上問題ないからです。

要は会社ごとの戦略次第だと思います。

商品で差別化できており、大きな利幅の商品の場合、在庫回転月数を長めにとる戦略が考えられますし、

小さな利幅の商品で、販売力があり、在庫回転期間を短くスピーディーに利益確保できる戦略が考えられます。

戦略をベースにした年間の売上や粗利益、利益計画、資金繰り計画を作成する際に、在庫回転期間をあらかじめ、計画設定できているかが大切だと思います。

年末商戦時などの売上アップ時の資金繰り上の注意点はこちら

EC、ネットショップでは、在庫の金額は資金繰りに大きく影響します。

通常、EC、ネットショップの場合、事業計画は以下のように検討するかと思います。

①年間利益額の設定⇒②年間売上計画(単価×販売数量)⇒③年間仕入計画(単価×商品単価)⇒④経費額の見積もり⇒売上、仕入、経費額の月別計画⇒⑤資金繰り計画

売上、利益予測に応じて在庫回転期間を設定し、必要に応じて資金調達が必要となりますし、実績数値と計画した在庫回転期間を比較、検討しながら経営することが大切だと思います。

自社の戦略とあわせて在庫の保有方針を設定・検討してみてはいかがでしょうか。

そして、在庫回転期間が長期化してしまった場合には、タイミングよく在庫処分を行う必要があります。

在庫処分を行うのメリットについてはこちら

コメントを残す