確定申告が義務がある場合に確定申告していない場合には、無申告による加算の税金や税金の支払が遅れたことに対する重いペナルティーがあります。

一方、確定申告の義務がない場合には、確定申告を行う必要はありません。

副業でECやネットショップなど小売業を行っている方の確定申告の義務があるかどうかをどのように判断していいのかについて説明しています。

目次

確定申告の必要な方

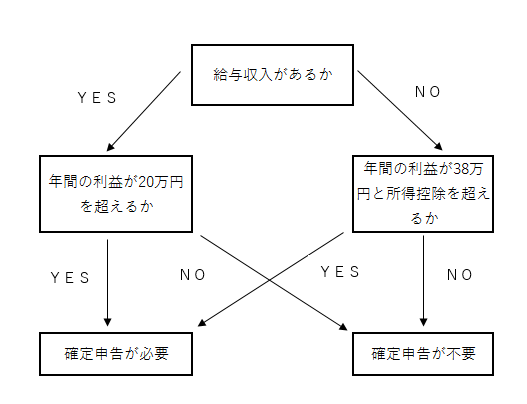

確定申告する必要があるかどうか判断するには、まず、給与としての収入があるかどうかによって異なります。

副業としてネットショップを行っている方など給与の収入がある場合は、年間の利益の金額が20万円を超える方は、確定申告が必要となります。

一方、他に給与の収入がない方でネットショップを行っている方は、年間の利益の金額が38万円を超えるかどうかが確定申告が必要になるかの「基準」となります。

年間の利益の金額が38万円を超える方は、年間の利益が38万円と所得控除の合計額を超える場合には確定申告が必要となります。

年間の利益>38万円+所得控除(国民健康保険料、国民年金、生命保険料控除など)

EC、ネットショップの年間の利益の計算方法について

そして、確定申告する必要があるかどうかの判断の基準となる年間の利益とは、以下の金額になります。

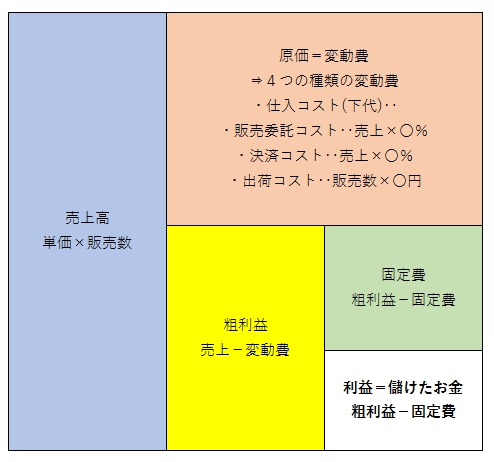

年間の利益=年間の売上高-年間の売上原価-年間の経費

利益=資金の増加ではありません。

確定申告の義務があるかどうか判断するためには、年間の売上、年間の売上原価、年間の経費に対する正確な計算が必要となります。

年間の利益を正確に計算しない場合、確定申告の義務がある方が確定申告をせずに申告漏れとなってしまうケースや本当は確定申告の義務がないにも関わらず、確定申告を行ってしまっているケースにつながるからです。

EC、ネットショップの年間の売上の計算方法の注意点

まず、注意することとしては、年間の売上高は、年間の入金額ではないということです。

年間の売上高は、年間の販売金額になります。

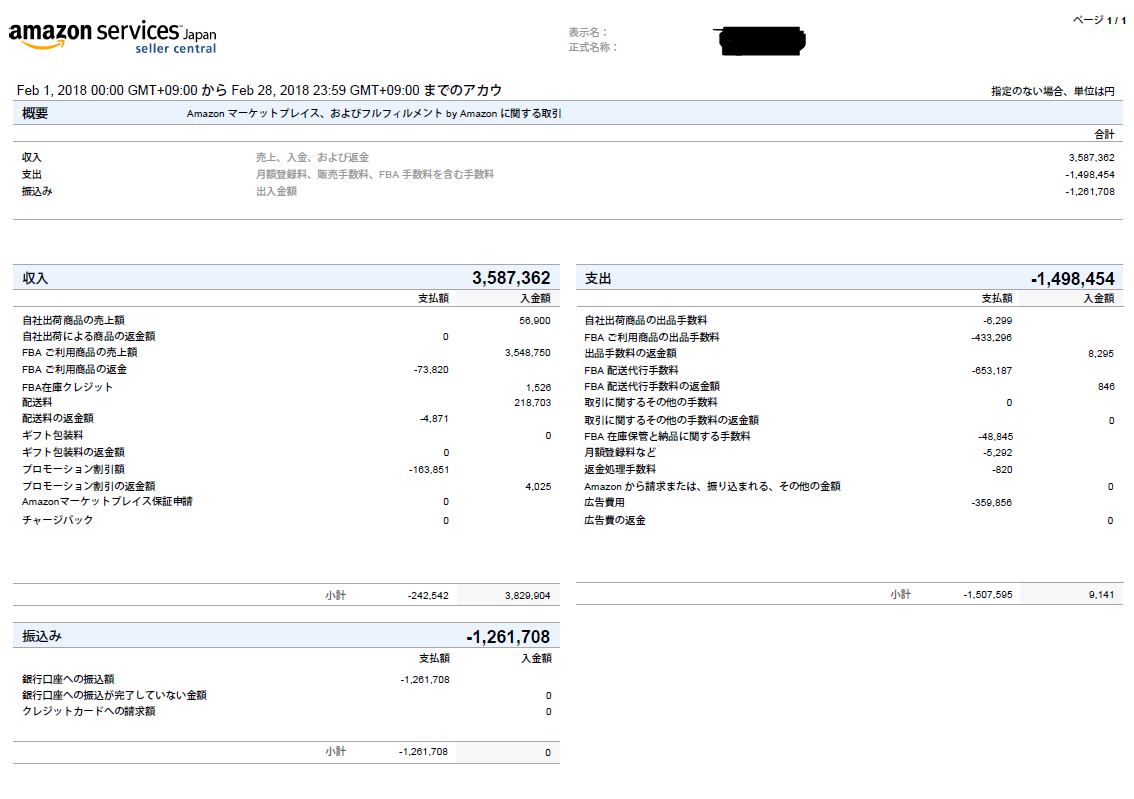

アマゾンの一般セラーの方のように入金が販売後2週間後になるケースですと、翌年の1月に入金がある販売金額も、年間の売上高に含まれることになります。

アマゾンセラーの方の場合、上記のレポートでは「収入」にあたる金額が売上となります。

EC、ネットショップの年間の売上原価の計算方法の注意点

また、年間の売上原価について注意が必要です。

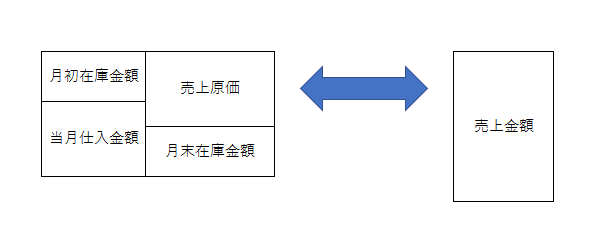

年間の売上原価は、その年に仕入れた商品金額ではないということです。

年間の売上高と対応する商品の仕入代金が年間の売上原価になります。

売上原価は以下の計算式で計算します。

つまり、仕入商品の原価ではなく、売れた分の原価が年間の原価になるということです。

無在庫販売の場合には、仕入商品原価≒販売した商品原価になりますが、通常在庫を抱えているため、仕入商品原価≠販売した商品原価となります。

ネットショップ、ECの方など小売業の方は、商品代金以外にアマゾンやebayなどに支払う手数料や輸出送料、決済手数料など様々な売上原価が発生します。

詳しい説明はこちら

EC、ネットショップの年間の経費の計算方法の注意点

そして、年間の経費についても注意が必要です。

年間の経費は実際に支払った金額ではないということです。

その年に購入済み、サービスの提供を受けた経費が年間の経費になります。

例えば、携帯代は、使った次の月に支払うため、年間の経費に含まれます。

また、クレジットカードで支払った経費も、12月利用分は翌年になりますが、年間の経費に含めることができます。

以上のように確定申告が必要かどうかの判断の基準となる「年間の利益」の計算に当たって、実際のお金の入金や支払と異なるため注意が必要となります。

ECやネットショップなど小売業を副業でされている方は、以上のように年間売上や売上原価、経費を集計し、計算した結果の利益が20万円を超えるかどうかが確定申告の義務があるかどうかの判断基準となります。

年間利益が20万円を超えない場合は、所得税の確定申告を行う必要はありません。

しかし、ebayやUSAmazonセラーの方で消費税の還付申告を行う方の場合には、年間利益が20万円を超えず、所得税の確定申告を行わない場合でも、消費税の還付申告のみを行うことができますので、ご自身にあった申告方法で申告されてみてください。

コメントを残す